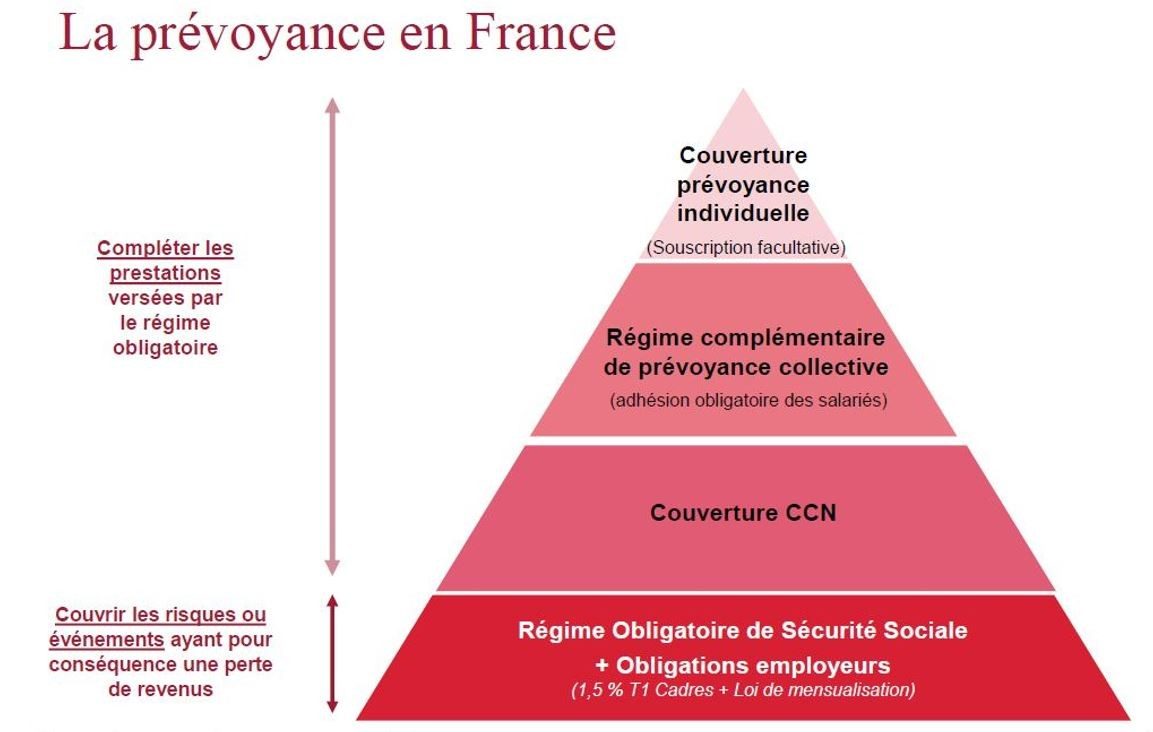

La prévoyance collective correspond à l’ensemble des garanties mises en place par l’entreprise pour protéger ses salariés ou certaines catégories d’entre eux (cadres, non cadres) ainsi que leurs familles en cas de coups durs, maladie ou accident. La prévoyance collective contribue à faire face aux conséquences financière de trois risques principaux : l’incapacité de travail, l’invalidité ou le décès.

> En savoir plus sur SwissLife Prévoyance Entreprises+

Les garanties correspondant à ces risques ont pour objet de compenser, dans la durée, la diminution ou les pertes de revenus auxquelles sont alors confrontés vos salariés et leur famille.

Elles complètent la prise en charge des régimes obligatoires (Sécurité sociale ou caisse professionnelle) et vos obligations en tant qu’employeur par le versement de prestations : indemnité journalière, rente ou capital.

Elles sont particulièrement nécessaires pour les risques majeurs comme le décès ou l’invalidité, pour lesquels l’intervention de la Sécurité sociale ne suffit pas pour assurer un niveau de revenu suffisant au salarié et sa famille.

A partir du moment où votre entreprise contribue aux cotisations d’un contrat de prévoyance collective, tous les collaborateurs appartenant à la catégorie de personnel définie doivent adhérer à ce dernier.

Quelles sont vos obligations ?

La loi de mensualisation

La loi du 19 janvier 1978 oblige l’employeur d'assurer temporairement et partiellement le maintien d’un niveau de rémunération à ses collaborateurs en complément des versements de la Sécurité sociale. Ces derniers doivent avoir au moins un an d’ancienneté.

Ce maintien de salaire est calculé sur le salaire brut, et est versé par l’employeur en complément des indemnités journalières réglées par la Sécurité sociale (IJSS). La durée de cette indemnisation varie selon l’ancienneté du salarié dans l’entreprise.

Par exemple, pour un collaborateur présent dans l’entreprise entre un et 5 ans, elle est fixée pendant les 30 premiers jours à hauteur de 90 % de la rémunération brute que le collaborateur aurait perçue s’il avait travaillé, puis à 66,66 % pendant les 30 jours suivants.

Ce maintien de salaire intervient dès le 1er jour d’arrêt de travail en cas d’accident du travail ou de maladie professionnelle ; dès le 8ème jour s’il s’agit d’un arrêt de travail pour des raisons privées.

Une obligation vis-à-vis des cadres

L’accord national interprofessionnel du 17 novembre 2017 impose la mise en place d’une couverture de prévoyance pour les cadres et assimilés cadres. L’employeur à obligation l’obligation de le financer à hauteur minimale de 1,50 % de la tranche 1* de leurs salaire (dont 0,76 % au minimum au titre de la garantie décès, rente de conjoint et rente éducation).

La convention collective du secteur d’activité

La convention collective (CCN) dont dépend votre entreprise peut également prévoir des dispositions spécifiques en matière de prévoyance pour l’ensemble de vos collaborateurs.

La portabilité

Après cessation du contrat de travail (hors faute lourde), un ancien salarié peut demander à l’entreprise le maintien à titre gratuit des garanties de prévoyance collective en fonction de la durée de son contrat de travail et pour une durée maximale de 12 mois.

Swiss Life vous accompagne pour faire les bons choix

Nous vous aidons à répondre à vos obligations légales et vous conseillons pour construire une solution de prévoyance collective qui correspondent à vos motivations et à vos besoins.

Pourquoi choisir SwissLife Prévoyance Entreprises +

Une solution complète, entièrement modulable et personnalisable, parce que votre entreprise est unique.

Le + : des garanties spécifiques pour couvrir chaque situation.

En savoir plus SwissLife Prévoyance Entreprises +

Les éclairages de Swiss Life pour mieux comprendre la prévoyance collective

> Quels sont les avantages d’un régime de prévoyance collective pour l’entreprise ? Ses salariés ?

> Quels sont les risques couverts par la prévoyance collective ?

> Quelles sont les questions à se poser avant de mettre en place un régime de prévoyance collective au sein de son entreprise ?

> Comment mettre en place une solution de prévoyance collective ?

> Quels sont les services d’assistance pour soutenir les salariés dans les moments difficiles ?

(*) Les salaires sont divisés en plusieurs tranches afin de déterminer le montant des cotisations aux contrats de prévoyance et de retraite collective. La tranche 1 est égale à 1 PMSS 2022 (Plafond Mensuel de la Sécurité sociale)° soit 3 428 euros.